🧠 기준금리란?

먼저, 기준금리는 한국은행이 금융시장 전체에 신호를 주는 정책금리입니다.

쉽게 말해, 한국은행이 “경제가 너무 식었어, 돈 좀 더 쓰게 해야겠어”라고 판단하면, 기준금리를 내립니다.

기준금리가 내려가면 은행들도:

- 돈을 더 싸게 빌릴 수 있고

- 따라서 우리에게도 더 낮은 금리로 대출을 해주게 되죠.

🔁 기준금리 인하 → 시중은행 금리 인하 → 대출금리 인하

📉 변동금리 대출은 이자가 줄어듭니다

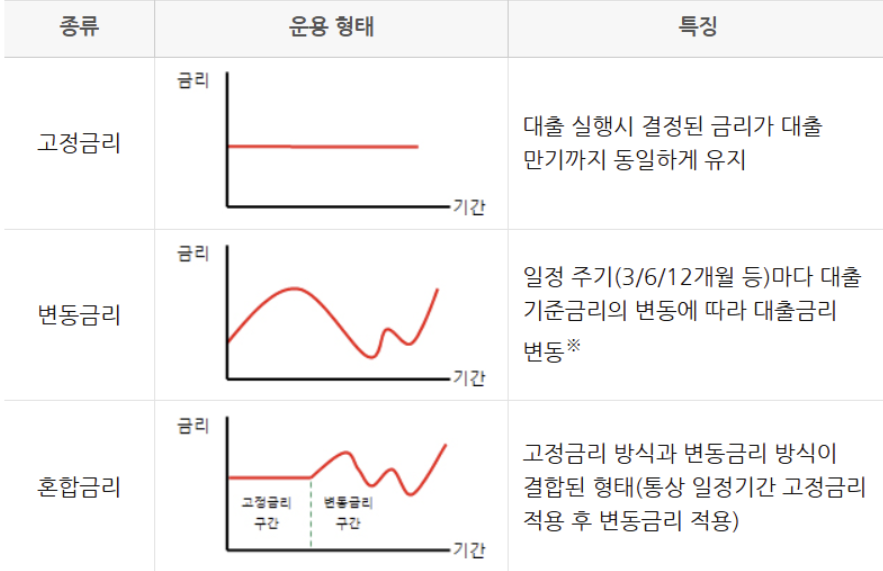

여기서 중요한 건 여러분의 대출이 “변동금리”인지 “고정금리”인지입니다.

대출 유형금리 인하 시 효과

| 변동금리 | 금리 인하가 반영되어 이자 줄어듬 |

| 고정금리 | 금리 인하와 무관 (처음 정한 금리가 그대로 유지) |

실제 사례:

“작년에 전세자금대출을 3.8% 변동금리로 받았는데,

최근 COFIX가 내려가면서 3.4%로 떨어졌어요.

매달 이자만 약 3만 원 줄었네요.” – 30대 직장인 김정훈

🔄 금리 인하가 바로 적용되진 않습니다

변동금리라 해도, 금리 인하 발표가 나자마자 이자가 떨어지는 건 아닙니다.

왜냐하면 은행은 기준금리와 함께 COFIX라는 지표를 참고하기 때문이에요.

📌 COFIX란?

‘자금조달비용지수’로, 은행이 돈을 끌어오는 평균 비용입니다.

매달 15일에 발표되며, 이 수치에 따라 여러분의 대출금리도 조정됩니다.

적용 시기 예시:

- 기준금리 인하 발표: 5월

- COFIX 반영 시기: 6월 or 7월

- 실제 적용: 7~8월 고지서부터

🧮 얼마나 이자가 줄어들까?

예를 들어,

- 1억 원 대출

- 변동금리 3.8% → 3.3% (0.5%P 하락)

👉 연간 이자 약 50만 원 절감

👉 월 약 41,000원 줄어듦

물론 대출 기간, 원리금 상환 방식에 따라 수치는 달라지지만,

금리 0.5% 차이만으로도 꽤 큰 체감 효과가 있습니다.

❗ 금리 인하기에 꼭 확인해야 할 3가지

- 대출 상품이 변동금리인지 확인

- COFIX 기준인지, 신규·잔액 기준인지 체크

- 고정금리 전환 시기 가능 여부 확인 (보통 1년 이후)

💬 어떤 분은 “이자 줄었네!” 하면서도 원금을 빨리 갚을 기회로 삼더라고요.

👉 그게 총이자 줄이는 가장 좋은 전략입니다.

📌 결론: 금리 인하는 ‘기회’가 될 수 있다

- 기준금리 인하 → 시중금리 인하 → 변동금리 대출자 혜택

- 하지만 즉각 적용은 아님, 적용 주기 체크 필요

- 이자 줄어든 만큼 원금 상환에 적극 활용하면 총이자 크게 절감 가능

✍️ 마무리하며

대출이 있는 사람에게 기준금리 인하 뉴스는 무심코 지나치기엔 너무 중요한 소식입니다.

지금 대출 이자가 어떻게 변하고 있는지, 꼭 한 번 확인해보세요!